Η πίεση των επενδυτών προς τους διαχειριστές περιουσιακών στοιχείων να κατηγοριοποιήσουν τα αμοιβαία κεφάλαιά τους ως κεφάλαια του άρθρου 8 ή 9 σύμφωνα με τον κανονισμό για τη γνωστοποίηση της βιώσιμης χρηματοδότησης (SFDR) έχει οδηγήσει σε ένα ευρύ και ποικίλο φάσμα αμοιβαίων κεφαλαίων που αναφέρονται στο άρθρο 8, γεγονός που θα μπορούσε να προκαλέσει περαιτέρω παρεξηγήσεις και «πράσινο ξέπλυμα».

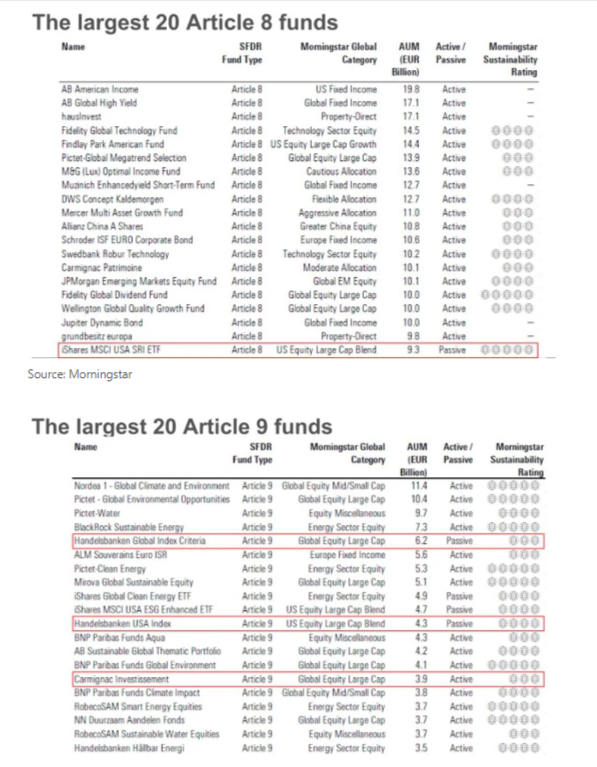

Ένα χρόνο μετά την εισαγωγή του SFDR, η έρευνα της Morningstar διαπίστωσε ότι από τα 20 μεγαλύτερα αμοιβαία κεφάλαια του άρθρου 8, μόνο ένα έχει αναφορά στην υπεύθυνη επένδυση στο όνομά του - το iShares MSCI USA SRI ETF.

Η Hortense Bioy, διευθύντρια παγκόσμιας έρευνας βιωσιμότητας της Morningstar και μέλος της επιτροπής σαφήνειας ESG, σχολίασε: «Υπάρχουν πολλά αμοιβαία κεφάλαια που ταξινομούνται στο άρθρο 8 και δεν εξετάζουν το ESG - αυτό μπορεί να αποτελέσει έκπληξη για τους επενδυτές. Το γεγονός είναι ότι τα εν λόγω ταμεία υποχρεούνται να λαμβάνουν υπόψη τους το ESG, αλλά δεν έχουν δεσμευτικά κριτήρια ESG. Εδώ υπάρχει σύγχυση στην αγορά και δίνεται η ευκαιρία στους διαχειριστές περιουσιακών στοιχείων να κάνουν greenwash: λένε ότι το ταμείο έχει πλέον κατηγοριοποιηθεί ως άρθρο 8, αλλά δεν έχει αλλάξει τίποτα στον επενδυτικό στόχο ή στο χαρτοφυλάκιο».

Ζήτηση

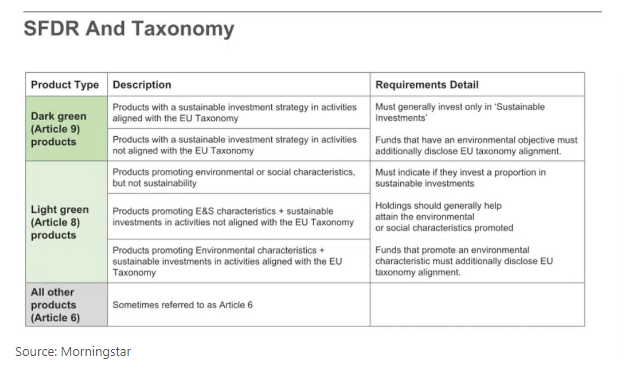

Με βάση τα στοιχεία του Δεκεμβρίου 2021, τα αμοιβαία κεφάλαια του άρθρου 8/9 αντιπροσώπευαν περισσότερο από το 42% του ενεργητικού των αμοιβαίων κεφαλαίων στην Ευρώπη, με συνολικό ενεργητικό υπό διαχείριση ύψους 4 τρισ. ευρώ. Περίπου το 25,2% αυτού του τμήματος είναι το άρθρο 8, ενώ μόλις το 3,4% είναι το άρθρο 9.

Τους τελευταίους μήνες, η Morningstar έχει παρατηρήσει αυξημένες ροές προς τα αμοιβαία κεφάλαια του άρθρου 8/9, ενώ τα αμοιβαία κεφάλαια του άρθρου 6 - η κατηγορία "stealth" για τα υπόλοιπα αμοιβαία κεφάλαια - σημείωσαν μείωση.

Η Morningstar αναμένει ότι τα υπό διαχείριση κεφάλαια και οι ροές σε αμοιβαία κεφάλαια του άρθρου 8/9 θα αυξηθούν καθώς οι διαχειριστές περιουσιακών στοιχείων θα βελτιώνουν και/ή θα αναταξινομούν τις υφιστάμενες στρατηγικές και θα δρομολογούν νέα αμοιβαία κεφάλαια - εκτιμά ότι το ενεργητικό των αμοιβαίων κεφαλαίων του άρθρου 8/9 θα μπορούσε να φθάσει το ήμισυ του συνολικού ενεργητικού στο πεδίο εφαρμογής του SFDR μέχρι τα μέσα του 2022. Αυτό θα ενισχυθεί επίσης από τις ροές λιανικής προς τα βιώσιμα κεφάλαια, καθώς οι χρηματοοικονομικοί σύμβουλοι θα πρέπει να ρωτούν τους πελάτες για τις προτιμήσεις τους σχετικά με τη βιωσιμότητα στο πλαίσιο του Mifid II από τον Αύγουστο.

Ωστόσο, οι επενδυτές παροτρύνονται να διεξάγουν τη δική τους έρευνα σχετικά με τα κεφάλαια που εμπίπτουν ιδίως στο άρθρο 8.

«Το SFDR ήταν χρήσιμο για τη διαίρεση ενός τεράστιου πίνακα εταιρειών, αλλά οι επενδυτές πρέπει πραγματικά να διεξάγουν τη δέουσα επιμέλεια για τις διαφορετικές αποχρώσεις του πράσινου στα κεφάλαια του άρθρου 8/9 για να κατανοήσουν τις αποχρώσεις μεταξύ των προσεγγίσεων ESG», δήλωσε η Bioy.

«Οι διαχειριστές περιουσιακών στοιχείων έχουν υιοθετήσει διαφορετικές προσεγγίσεις για την ταξινόμηση και μπορούμε να δούμε παρόμοιες στρατηγικές και στις δύο κατηγορίες», συμπλήρωσε.

Η ίδια επεσήμανε ότι το άρθρο 8 έχει μια μικρή προσέγγιση «catch-all» με τους διαχειριστές περιουσιακών στοιχείων να συμπεριλαμβάνουν τα κεφάλαια σε αυτή την κατηγορία εάν αναφέρουν το ESG - τείνουν να έχουν μια προσέγγιση αποκλεισμού και ακόμη και χαμηλότερη ένταση άνθρακα από τον δείκτη αναφοράς, αλλά δεν έχουν δεσμευτικούς περιορισμούς - απλά λένε ότι θα εξετάσουν τους παράγοντες ESG.

Ωστόσο, η κατάσταση είναι διαφορετική για τα ταμεία του άρθρου 9: από τις 20 μεγαλύτερες στρατηγικές, οι 17 έχουν αναφορά στη βιωσιμότητα στην επωνυμία τους.

Τα τρία που δεν το κάνουν, δήλωσε η Bioy, έχουν σαφή στρατηγική ESG, καθώς τα δύο ταμεία της Handelsbanken έχουν αλλάξει δείκτες αναφοράς, ενώ το ταμείο της Carmignac υιοθέτησε πρόσφατα μια ευθυγράμμιση με τους στόχους βιώσιμης ανάπτυξης του ΟΗΕ (SDGs).

«Στα κεφάλαια του άρθρου 9, τη σκούρα πράσινη κατηγορία, υπάρχουν πολλά κεφάλαια με έμφαση στον αντίκτυπο ή θεματικά κεφάλαια που έχουν θετικό έλεγχο. Αλλά βλέπουμε επίσης στρατηγικές που είναι παρόμοιες με αυτές που περιλαμβάνονται στο άρθρο 8. Αυτό υποδηλώνει ότι ορισμένοι διαχειριστές ήταν συντηρητικοί και άλλοι πολύ γενναιόδωροι. Ωστόσο, οι διαχειριστές περιουσιακών στοιχείων με περισσότερα άρθρα 9 είναι σαφώς πιο σίγουροι για την ικανότητά τους να αποδεικνύουν τις βιώσιμες επενδύσεις και τον στόχο τους» σχολίασε.

Τόνισε επίσης ότι οι διαχειριστές περιουσιακών στοιχείων με τα περισσότερα αμοιβαία κεφάλαια του άρθρου 8/9 από την εισαγωγή του SFDR στις 10 Μαρτίου του περασμένου έτους παρέμειναν οι ίδιοι με τις Amundi, Nordea, Swedbank, J. P. Morgan και BlackRock στην πρώτη πεντάδα. Ωστόσο, το μερίδιο αγοράς τους έχει μειωθεί καθώς περισσότεροι όμιλοι ταξινομούν κεφάλαια.

«Οι όμιλοι δέχονται πιέσεις από τους αγοραστές οι οποίοι δήλωσαν ότι θα εξετάζουν μόνο τα κεφάλαια του άρθρου 8/9 στο μέλλον» επισήμανε.

Έκθεση σε ορυκτά καύσιμα

Ένα άλλο εκπληκτικό στοιχείο της έρευνας ήταν ότι η έκθεση σε ορυκτά καύσιμα στα αμοιβαία κεφάλαια του άρθρου 8/9 είχε πράγματι αυξηθεί. Η Bioy εξήγησε ότι η συμμετοχή του θερμικού άνθρακα μειώθηκε, καθώς περισσότερα κεφάλαια του άρθρου 8/9 έχουν είτε μηδενική είτε χαμηλότερη έκθεση, λόγω «των πιο συστηματικών αποκλεισμών των χειρότερων εταιρειών έντασης άνθρακα από τους διαχειριστές περιουσιακών στοιχείων», αλλά από την άλλη πλευρά, η συμμετοχή των κεφαλαίων του άρθρου 8/9 σε ορυκτά καύσιμα σε όλους τους τομείς αυξήθηκε τους τελευταίους έξι μήνες.

«Αυτό ίσως δεν αποτελεί έκπληξη, δεδομένου του ράλι των τιμών πετρελαίου και φυσικού αερίου πέρυσι, το οποίο αύξησε μηχανικά τα έσοδα των εταιρειών πετρελαίου και φυσικού αερίου και τις τιμές των μετοχών, και ως εκ τούτου, την έκθεση του χαρτοφυλακίου στις εταιρείες αυτές» σημείωσε.

Ανέφερε επίσης ότι η υψηλή συμμετοχή των αμοιβαίων κεφαλαίων του άρθρου 9 στα ορυκτά καύσιμα μπορεί να αποτελέσει έκπληξη για τους επενδυτές. Αυτό οφείλεται στο γεγονός ότι έχουν επιλέξει να επενδύουν σε εταιρείες μετάβασης (εταιρείες πετρελαίου και φυσικού αερίου/υπηρεσιών κοινής ωφέλειας που έχουν δεσμευτεί να απομακρυνθούν από δραστηριότητες έντασης άνθρακα και έχουν θέσει στόχους καθαρών μηδενικών εκπομπών. Σε αυτές περιλαμβάνονται επίσης οι εταιρείες πετρελαίου και φυσικού αερίου/υπηρεσιών κοινής ωφέλειας που αυξάνουν την έκθεσή τους στις ανανεώσιμες πηγές ενέργειας, αλλά εξακολουθούν να λειτουργούν τις παραδοσιακές τους επιχειρήσεις ορυκτών καυσίμων).

Αναπροσαρμογή του SFDR

Με τις ποικίλες στρατηγικές που ταξινομούνται, τις διαφορετικές προσεγγίσεις που ακολουθούν οι διαχειριστές περιουσιακών στοιχείων και τις αυξανόμενες ανησυχίες σχετικά με τις ευκαιρίες για «πράσινη ξέπλυμα», αναμένεται ότι θα υπάρξουν προσαρμογές στις απαιτήσεις του SFDR τα επόμενα χρόνια, ιδίως καθώς οι επιμέρους χώρες επιδιώκουν να υιοθετήσουν τα δικά τους πλαίσια σχετικά με τις γνωστοποιήσεις.

Ο Andy Petit, διευθυντής πολιτικής έρευνας της Morningstar, δήλωσε ότι η Ισπανία, η Ιρλανδία, η Γερμανία και το Ηνωμένο Βασίλειο εξετάζουν την ανάπτυξη των δικών τους τρόπων για να καταστήσουν τα διάφορα είδη βιώσιμων αμοιβαίων κεφαλαίων σαφέστερα για τους επενδυτές.

Επιπλέον, προέβλεψε ότι είναι πιθανό οι ρυθμιστικές αρχές να εξετάσουν τη θέσπιση ελάχιστων βιώσιμων κριτηρίων για τα κεφάλαια που θα εμπίπτουν στο άρθρο 8 ή να δημιουργήσουν μια κατηγορία του άρθρου 8+. Υπάρχουν επίσης μια σειρά από άλλες νομοθεσίες που θα έχουν αντίκτυπο: τα οικολογικά σήματα, η ταξινομία της Ε.Ε. και τα ρυθμιστικά τεχνικά πρότυπα επιπέδου 2.

«[Το τελευταίο] αναμένεται να τεθεί σε εφαρμογή αργότερα φέτος και θα περιλαμβάνει πρότυπα γνωστοποίησης σταθερής μορφής. Θα δούμε πολύ πιο λεπτομερή στοιχεία όσον αφορά τα χαρακτηριστικά που προωθούνται και όσον αφορά τις μετρήσεις που υποστηρίζουν και δείχνουν πώς επιδιώκονται αυτοί οι στόχοι και με ποιο επίπεδο επιτυχίας. Αυτό θα πρέπει να παρέχει μεγαλύτερη διαφάνεια για τους επενδυτές», δήλωσε ο Petit.