Οι επενδυτές δίνουν προσοχή στα μη χρηματοοικονομικά στοιχεία των εταιρειών, ιδίως στα στοιχεία και τις βαθμολογίες που αφορούν το περιβάλλον, την κοινωνία και τη διακυβέρνηση (ESG), για διάφορους λόγους.

.

Ανεξάρτητα από τα συγκεκριμένα κίνητρά τους, οι επενδυτές είναι πιθανό να ενδιαφέρονται για τις βαθμολογίες ESG, εάν αποδειχθεί ότι έχουν σημαντική επίδραση στις αποδόσεις και τους κινδύνους του χαρτοφυλακίου τους.

Χρησιμοποιώντας ως παραδείγματα τον δείκτη Bloomberg World Large & Mid Cap Index (WORLD Index) και τον δείκτη Bloomberg World Large, Mid & Small Cap Index (WLS Index), το Bloomberg διαπιστώνει ότι οι εταιρείες με υψηλότερες βαθμολογίες ESG της Bloomberg αποκομίζουν υψηλότερες αποδόσεις (καθώς και υψηλότερες αποδόσεις προσαρμοσμένες στον κίνδυνο) σε σύγκριση με τις εταιρείες με χαμηλότερες βαθμολογίες ESG.

Αυτές οι υπερβάλλουσες αποδόσεις δεν εξηγούνται εξ ολοκλήρου από την έκθεση σε γνωστούς παράγοντες κινδύνου, όπως η χώρα, ο κλάδος ή οι στυλ (π.χ. αξία, ποιότητα), και θα μπορούσαν να υποδηλώνουν ότι οι βαθμολογίες περιέχουν πληροφορίες που δεν καταγράφονται από τα παραδοσιακά μοντέλα παραγόντων.

Ωστόσο, τα συνολικά στοιχεία είναι ανάμεικτα και απαιτούν περαιτέρω ανάλυση. Παρατηρούνται διαφορές στη σχέση μεταξύ των βαθμολογιών ESG και των αποδόσεων σε διάφορες περιοχές, τομείς και κεφαλαιοποιήσεις της αγοράς. Αν και αυτό δεν εμπίπτει στο πεδίο της παρούσας ανάλυσης, υπάρχει επίσης μεταβλητότητα στα μεμονωμένα ζητήματα που έχουν δείξει δυνατότητες πρόβλεψης αποδόσεων ή μείωσης των απωλειών σε διάφορους τομείς. Κάθε ένα από αυτά τα στοιχεία επισημαίνει ενδιαφέροντα πεδία για περαιτέρω έρευνα.

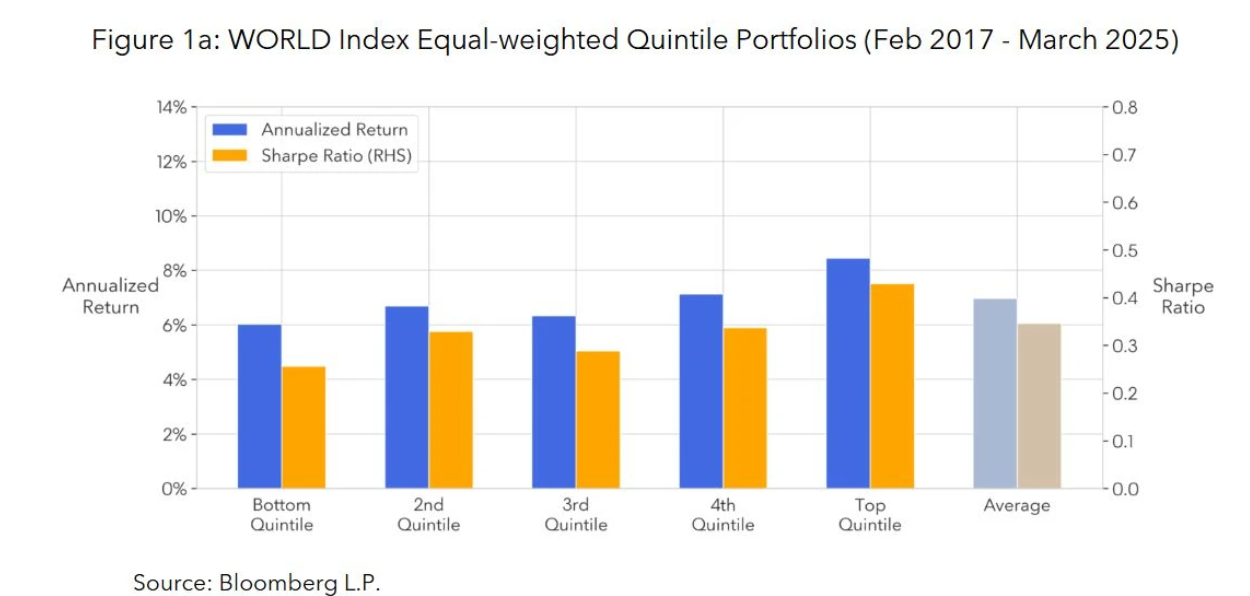

Το Βloomberg αρχίζει αναλύοντας ένα σύμπαν εταιρειών σε έναν παγκόσμιο, ευρέως διαφοροποιημένο δείκτη αναφοράς μετοχών. Ο δείκτης Bloomberg World Large & Mid Cap Index («WORLD Index <Go>» στο Bloomberg Terminal) είναι ένας δείκτης αναφοράς μετοχών σταθμισμένος με βάση την κεφαλαιοποίηση της ελεύθερης αγοράς, ο οποίος καλύπτει το 85% της κεφαλαιοποίησης της αγοράς που μετράται. Οι βαθμολογίες ESG της Bloomberg καλύπτουν το 96% των μετοχών του δείκτη WORLD και το 99% της αγοραίας αξίας του, με στοιχεία Δεκεμβρίου 2024. Στην παρούσα ανάλυση, εξαιρέθηκαν οι εταιρείες του δείκτη WORLD που δεν περιλαμβάνονται στο σύμπαν των βαθμολογιών.

Κάθε τρίμηνο, ταξινομούνται οι εταιρείες του δείκτη WORLD σε πεντημόρια με βάση τις βαθμολογίες Bloomberg ESG Zero-Centered Scores («ZCS»). Οι βαθμολογίες ZCS παρέχουν μια συγκρίσιμη έκδοση της βαθμολογίας Bloomberg Environmental, Social and Governance (ESG) μεταξύ ομοειδών ομάδων. Οι βαθμολογίες ZCS κυμαίνονται από -10 έως 8,5 (όσο υψηλότερη τόσο καλύτερη) και αντιπροσωπεύουν τη διαφορά μεταξύ της βαθμολογίας ESG μιας εταιρείας και της μέσης βαθμολογίας ESG της ομοειδούς ομάδας της (με κατώτατο όριο 1,5). Έτσι, η μέση εταιρεία σε μια ομάδα ομοειδών έχει ZCS 0, οι εταιρείες με καλύτερες επιδόσεις έχουν ZCS μεγαλύτερο από 0 και οι εταιρείες με χαμηλότερες επιδόσεις έχουν ZCS μικρότερο από 0. Οποιαδήποτε δύο εταιρείες, από οποιεσδήποτε ομάδες ομοειδών, που έχουν το ίδιο ZCS μπορούν να θεωρηθούν ότι υπερβαίνουν/υπολείπονται των μέσων όρων της συγκεκριμένης ομάδας ομοειδών τους κατά το ίδιο περιθώριο.

Τα αποτελέσματα δείχνουν ότι οι εταιρείες στο ανώτερο πεντημόριο ESG απέδωσαν υψηλότερες αποδόσεις και πραγματοποίησαν υψηλότερους δείκτες Sharpe σε σύγκριση με τις εταιρείες στο κατώτερο πεντημόριο. Αυτό ισχύει τόσο για τα χαρτοφυλάκια πεντημορίων με ίση στάθμιση όσο και για τα χαρτοφυλάκια πεντημορίων σταθμισμένα με βάση την αγοραία αξία, υποδηλώνοντας ότι το αποτέλεσμα δεν αποδίδεται εξ ολοκλήρου σε ένα φαινόμενο «μεγέθους».

Το εύρημα αυτό είναι ενθαρρυντικό, αλλά πρέπει να σημειωθεί ότι οι διαφορές μεταξύ των δεικτών Sharpe του ανώτερου και του κατώτερου πεντημορίου δεν πληρούν τα κριτήρια στατιστικής σημαντικότητας. Αυτό οφείλεται στο γεγονός ότι οι διαφορές δεν είναι εξαιρετικά μεγάλες και το ιστορικό των δοκιμών αναδρομικής αξιολόγησης είναι κάπως περιορισμένο. Αν και δεν μπορεί να αποκλειστεί η τυχαία διακύμανση ως αιτία της υπεραπόδοσης που παρατηρούμε εδώ, το αποτέλεσμα και οι βαθμολογίες αξίζουν περαιτέρω διερεύνηση.

Δημοσιοποίηση δεδομένων και αποτελεσματικότητα των βαθμολογιών ESG

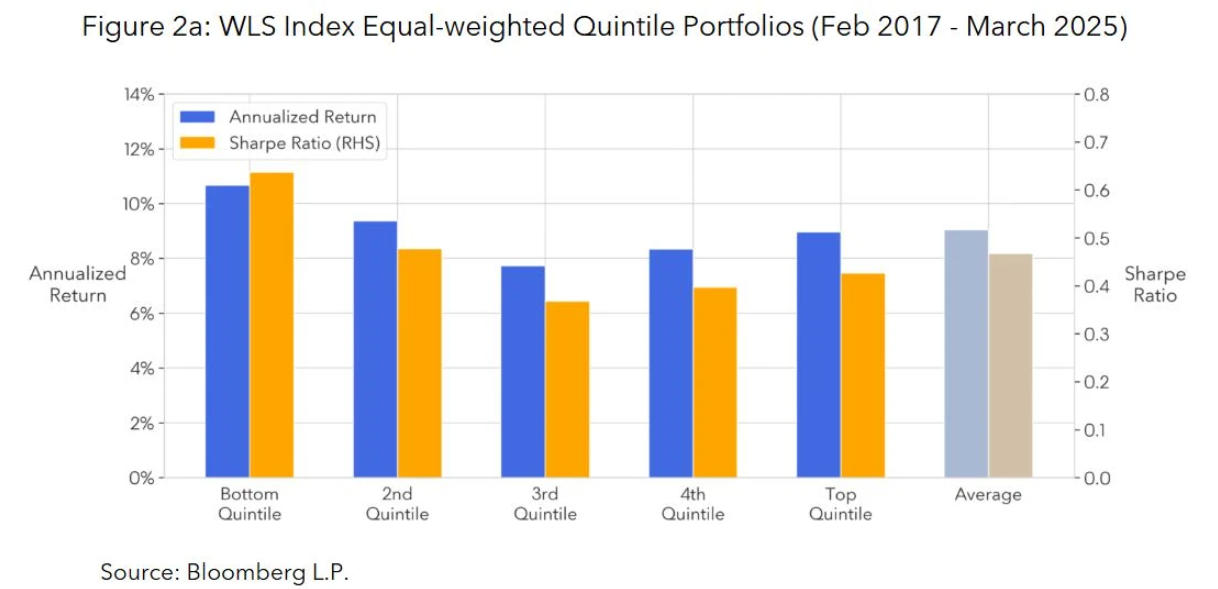

Επεκτείνουμε τώρα το πεδίο της μελέτης μας σε έναν δείκτη που περιλαμβάνει επίσης μετοχές μικρής κεφαλαιοποίησης. Ο δείκτης Bloomberg World Large, Mid & Small Cap Index («WLS Index <Go>» στο Bloomberg Terminal) είναι ένας δείκτης αναφοράς μετοχών σταθμισμένος με βάση την κεφαλαιοποίηση της ελεύθερης διακίνησης, ο οποίος καλύπτει το 99% της κεφαλαιοποίησης της αγοράς που μετράται. Οι βαθμολογίες ESG της Bloomberg καλύπτουν το 81% των μετοχών του δείκτη WLS και το 96% της αγοραίας αξίας του δείκτη αυτού, με στοιχεία Δεκεμβρίου 2024. Στην παρούσα ανάλυση, εξαιρέθηκαν οι εταιρείες του δείκτη WLS που δεν περιλαμβάνονταν στο σύμπαν των βαθμολογιών.

Εδώ, τα αποτελέσματα μεταξύ των χαρτοφυλακίων πενταμερών με ίση στάθμιση και με στάθμιση βάσει της αγοραίας αξίας δεν ήταν συνεπή. Αυτό δεν αποτελεί έκπληξη, καθώς οι μικρότερες εταιρείες δεν έχουν μεγάλη επιρροή στα χαρτοφυλάκια σταθμισμένα με βάση την αγοραία αξία. Ωστόσο, τα χαρτοφυλάκια πεντημορίων με ίση στάθμιση έδειξαν ότι οι βαθμολογίες δεν ήταν σε θέση να προβλέψουν με ακρίβεια τις μελλοντικές αποδόσεις των εταιρειών.

Η αποτελεσματικότητα των βαθμολογιών ως επενδυτικών σημάτων μπορεί να εξαρτάται από την ποσότητα των ποσοτικών δεδομένων που τροφοδοτούνται σε αυτές. Δεδομένου ότι οι μικρότερες εταιρείες, συνολικά, τείνουν να δημοσιοποιούν πολύ λιγότερες πληροφορίες από τις μεγαλύτερες, είναι λογικό να υποθέσουμε ότι οι βαθμολογίες των εταιρειών με χαμηλό επίπεδο δημοσιοποίησης δεν έχουν την ίδια προγνωστική ισχύ όσον αφορά τις μελλοντικές αποδόσεις με τις βαθμολογίες των εταιρειών με υψηλό επίπεδο δημοσιοποίησης.

Κριτήρια για τα επίπεδα δημοσιοποίησης ESG

Αξιολογώντας την απόδοση στα τέσσερα επίπεδα δημοσιοποίησης, διαπιστώνουμε ότι υπάρχει θετική συσχέτιση μεταξύ των βαθμολογιών ESG και των αποδόσεων των μετοχών σε υψηλά και μέτρια επίπεδα ποσοτικής δημοσιοποίησης δεδομένων. Ωστόσο, όταν η ποσοτική αποκάλυψη είναι χαμηλή ή ανύπαρκτη για τους πυλώνες Περιβάλλον και Κοινωνία, δεν παρατηρείται ένα τέτοιο μοτίβο. Αυτά τα αποτελέσματα, υποστηρίζουν την υπόθεση ότι η αξία των βαθμολογιών ESG στην πρόβλεψη των αποδόσεων επηρεάζεται από τον όγκο των ποσοτικών δεδομένων που υποστηρίζουν τις βαθμολογίες.

Οι επενδυτές, ανεξάρτητα από το αν εστιάζουν ρητά σε κριτήρια ESG ή όχι, μπορούν να επωφεληθούν από τη μελέτη και την ενσωμάτωση αυτών των σημάτων στις επενδυτικές τους διαδικασίες. Επιπλέον, οι διαφορές στην απόδοση δεν εξηγούνται πλήρως από τους παραδοσιακούς παράγοντες κινδύνου, γεγονός που υποδηλώνει ότι οι βαθμολογίες ενδέχεται να περιέχουν πληροφορίες που δεν αξιοποιούνται επαρκώς.