Το 2025 ήταν μια χρονιά πλούσια σε εξελίξεις στο πεδίο του ESG, ευρωπαϊκά, αλλά και διεθνώς. Η εκλογή του Τραμπ στην άλλη πλευρά του Ατλαντικού και οι σαφείς προθέσεις του για περικοπές σε κλιματικούς νόμους και επενδύσεις βιωσιμότητας, σε συνδυασμό με τον ευρωπαϊκό σκεπτικισμό γύρω από τις αναφορές βιωσιμότητας, δημιούργησαν ένα κλίμα αβεβαιότητας και ανακατατάξεων που επηρέασε την αγορά.

.

Στα αμιγώς καθ’ημάς, στην Ευρώπη, η χρονιά σημαδεύτηκε από την έλευση της απλούστευσης Omnibus Ι και του “stop-the-clock”, αλλαγές οι οποίες βρήκαν ορισμένους υποστηρικτές, αλλά και πολλούς αντιμάχους.

Μια αναδρομή στην Omnibus I και το Stop-the-clock

Το Omnibus I ανακοινώθηκε από την ευρωπαϊκή επιτροπή στις 26 Φεβρουαρίου 2025, με βασικό επιχείρημα την ενίσχυση της ανταγωνιστικότητας ευρωπαϊκών επιχειρήσεων στην παγκοσμιοποιημένη οικονομία. Η φιλοσοφία του πακέτου αντλεί σαφώς από τις εκθέσεις Λέτα (Απρίλιος 2024) και Ντράγκι (Σεπτέμβριος 2024), οι οποίες έθεσαν το ζήτημα της υποχώρησης της ευρωπαϊκής ανταγωνιστικότητας και της ανάγκης να συγκρατηθούν οι επιχειρήσεις εντός της ευρωπαϊκής αγοράς. Σε αυτή την κατεύθυνση και με μια μεγάλη μερίδα των επιχειρήσεων να δηλώνει πως οι απαιτήσεις βιωσιμότητας είχαν γίνει κοστοβόρες, περίπλοκες και αποτρεπτικές για νέες επενδύσεις— η Επιτροπή προσπάθησε να παίξει τον ρόλο του μεσολαβητή. Έτσι γεννήθηκε το Omnibus I, που παρουσιάστηκε ως μια απόπειρα εξισορρόπησης ανάμεσα στην κλιματική φιλοδοξία και την οικονομική πραγματικότητα.

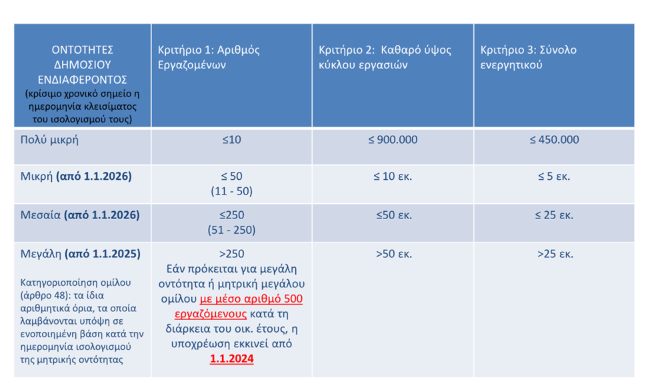

Η Οδηγία “Stop - the - Clock” αποτελεί μέρος της δέσμης μέτρων Omnibus Ι, και συντείνει στο “σταμάτημα του ρολογιού” για ορισμένες επιχειρήσεις, οι οποίες θα ενταχθούν αργότερα από το αρχικά καθορισμένο στο κανονιστικό πλαίσιο συμμόρφωσης με την οδηγία CSRD. Με απλά λόγια το stop the clock εξαιρεί προσωρινά πληθώρα επιχειρήσεων από την απαίτηση δημοσιοποίησης των αναφορών σχετικά με τα ESG δεδομένα και πεπραγμένα της εταιρίας. Όπως είναι γνωστό, στην «καθυστέρηση» αυτή δεν υπάγονται οι μεγάλες εισηγμένες επιχειρήσεις με έχουν περισσότερους από 250 εργαζόμενους και τζίρο πάνω από 50 εκατ. ευρώ. Συγκεκριμένα, αναβάλλεται για δύο έτη η εφαρμογή όλων των απαιτήσεων υποβολής Εκθέσεων στο πλαίσιο της CSRD για τις λεγόμενες εταιρείες των «κυμάτων» 2 και 3 (μέχρι 50 και μέχρι 250 εργαζόμενοι αντίστοιχα) , που επρόκειτο να υποβάλουν εκθέσεις για πρώτη φορά το 2026 και το 2027. Αυτό πρακτικά σημαίνει ότι οι μεγάλες εταιρείες που απασχολούν άνω των 250 εργαζόμενους (και λιγότερους των 500) θα υποχρεούνται να υποβάλλουν εκθέσεις το 2028, ενώ οι (δημοσίου συμφέροντος) μικρομεσαίες εταιρείες το 2029.

Παρόλα αυτά, το ενωσιακό αφήγημα παραμένει, ότι δηλαδή το stop the clock δεν ήρθε ως pushback στις πράσινες πρακτικές, αλλά ως μια περίοδος «χάριτος» στην οποία οι μικρές και οι μεσαίες επιχειρήσεις θα είχαν τον χρόνο να προετοιμαστούν καλύτερα.

Η πιο πρόσφατη εξέλιξη στο πεδίο των απλουστεύσεων, είναι τα ESRS (Ευρωπαϊκά Πρότυπα Αναφοράς Βιωσιμότητας), τα οποία τροποποιήθηκαν από την EFRAG, υποβλήθηκαν στην Ευρωπαϊκή Επιτροπή και δημοσιεύθηκαν στις 3 Δεκεμβρίου. Τα «τροποποιημένα ESRS» μειώνουν τα υποχρεωτικά σημεία κατά 61%, απλοποιούν το πλαίσιο του double materiality και δίνουν περισσότερες ελευθερίες στις επιχειρήσεις σχετικά με τις εκτιμήσεις και τις συγκεντρωτικές πληροφορίες. Όπως παρουσιάστηκε από την EFRAG προκύπτει ότι θα δοθεί έμφαση σε συντομότερα πρότυπα με ουσιαστικότερο και πιο συγκεκριμένο περιεχόμενο.

Πώς επηρεάστηκε η Ελλάδα από το ESG εντός του 2025;

Όπως όλοι ξέρουμε η ραχοκοκαλιά της ελληνικής αγοράς είναι η μικρομεσαία επιχειρηματικότητα, η οποία όπως είναι λογικό εντάσσεται αργότερα σε όλες τις νομοθεσίες. Παράλληλα, ο μικρομεσαίος επιχειρηματίας με περιορισμένους πόρους και ενημέρωση, έχει μικρότερη πρόσβαση γενικώς στο πεδίο των ESG που για αρκετό διάστημα είχε θεωρηθεί προνόμιο των μεγάλων Ομίλων. Αυτή ουσιαστικά την οπτική ήρθε να αλλάξει η CSRD, υποχρεώνοντας να μπουν στην κούρσα και οι «μικροί». Πρέπει να υπογραμμίσουμε, ωστόσο, ότι οι ελληνικές επιχειρήσεις έχουν μετρήσει βήματα προς την σωστή κατεύθυνση, ακόμα και αν δεν έχουν φτάσει ακόμα στον τελικό στόχο. Έρευνα που δημοσιεύθηκε τον Σεπτέμβριο (2025) από το UN Global Compact σε συνεργασία με την ΕΥ και την Grant Thorton, ανέδειξε ότι ενώ το 54% των ελληνικών επιχειρήσεων υιοθετεί δεσμεύσεις για μηδενικές εκπομπές, ωστόσο μόνο το 26% έχει δομήσει ένα στρατηγικό σχεδιασμό για την επίτευξη του στόχου.

Η προσαρμογή του stop the clock στην ελληνική νομοθεσία, πρέπει να έχει ολοκληρωθεί μέχρι τις 31/12 του τρέχοντος έτους, αφήνοντας στις ελληνικές επιχειρήσεις περιθώριο ακόμα δύο ετών μέχρι την καθολική εφαρμογή της CSRD.

SFDR: Οι αλλαγές στη βιώσιμη χρηματοδότηση

Η Ευρωπαϊκή Επιτροπή παρουσίασε στις 19 Νοεμβρίου 2025 μια από τις πιο εκτεταμένες αναθεωρήσεις στο πλαίσιο της βιώσιμης χρηματοδότησης, προτείνοντας τη ριζική μετατροπή του Sustainable Finance Disclosure Regulation (SFDR). Η μεταρρύθμιση αντικαθιστά το σύστημα των Articles 8 και 9 με τρεις κατηγορίες προϊόντων (Transition, ESG Integration, Sustainability Objective), επιχειρώντας να απλοποιήσει ένα κανονιστικό τοπίο που επηρεάζει περίπου 1 τρισ. ευρώ ενεργητικού. Η πρόταση καταργεί τις υποχρεωτικές γνωστοποιήσεις Do No Significant Harm (DNSH) και Principal Adverse Impacts (PAI) για οργανισμούς που δεν καλύπτονται από την CSRD, περιορίζοντας τις λεπτομερείς αναφορές μόνο σε εταιρίες με πάνω από 500 εργαζομένους. Η Επιτροπή υποστηρίζει ότι η αλλαγή μειώνει κόστος και γραφειοκρατία έως 30%, ενώ ενισχύει τη συγκρισιμότητα των δεδομένων.

Το νέο μοντέλο ορίζει ως “Transition” προϊόντα με τουλάχιστον 70% επενδύσεις σε δραστηριότητες μετάβασης, “ESG Integration” προϊόντα με ενσωμάτωση ESG στις αποφάσεις χωρίς συγκεκριμένο στόχο, και “Sustainability Objective” επενδύσεις με μετρήσιμους στόχους βιωσιμότητας. Παράλληλα, επιτρέπει τη χρήση ESG όρων σε ονόματα και marketing μόνο σε funds που εντάσσονται στις νέες κατηγορίες, επιχειρώντας να περιορίσει το greenwashing.Η αναθεώρηση επεκτείνεται πλέον και σε τράπεζες, ασφαλιστικές και συνταξιοδοτικά ταμεία. Νομικοί παράγοντες προειδοποιούν για «σεισμικές» αλλαγές, εκτιμώντας ότι έως 40% των υφιστάμενων ESG προϊόντων θα χρειαστούν επαναταξινόμηση, με κόστος συμμόρφωσης που μπορεί να αγγίξει τα 500 εκατ.ευρώ.

Απολογισμός

Είναι ακόμα νωρίς να μιλήσει κανείς για τα αποτελέσματα των τροποποιήσεων και περικοπών που έφερε η Ευρωπαϊκή Επιτροπή και το Ευρωπαϊκό Κοινοβούλιο. Το μόνο βέβαιο είναι ότι οι αλλεπάλληλες αλλαγές έχουν διχάσει τις επιχειρήσεις, αλλά και τους stakeholders που καλούνται να εφαρμόσουν κριτήρια βιωσιμότητας, σε δύο «στρατόπεδα» των υπέρ και των κατά. Αξίζει, ωστόσο, να αναφέρουμε πως έρευνα του ευρωπαϊκού οργανισμού We are Europe τον Μάιο, ανέδειξε πως μόνο το το 37% των επιχειρήσεων (σε δείγμα 1000) βλέπει την CSRD ως απειλή για την ανταγωνιστικότητα της Ένωσης. Μένει να δούμε ποια θα είναι τα επόμενα ευρωπαϊκά βήματα, πώς θα προσαρμοστούν στα ελληνικά δεδομένα και κατά πόσο ο Έλληνας Μικρομεσαίος θα μπορέσει να αλλάξει εταιρική κουλτούρα προς μια πιο βιώσιμη κατεύθυνση χωρίς το πλαίσιο της υποχρεωτικότητας.

Το άρθρο δημοσιεύτηκε στα πλαίσια του Αφιερώματος για τις προκλήσεις, τις προσδοκίες και τους στόχους του ESG για το 2026.